Toda semana alguém pergunta: “qual é a melhor planilha financeira grátis?” E toda semana a resposta honesta decepciona um pouco: não existe a melhor.

Existe a que funciona para o seu momento, para o seu nível de organização e para os seus objetivos agora. Qual o seu nível atual?

Eu já testei mais de 12 planilhas, muitas com 30 abas e fórmulas que travavam no celular. Já vi gente baixar o modelo mais complexo do Google, abrir uma vez e fechar para nunca mais voltar.

A planilha perfeita é a que você abre frequentemente, mesmo que seja simples. A planilha é uma ferramenta que serve para te ajudar a enxergar melhor seus dados para que você faça as melhores escolhas para o futuro.

Neste guia você vai entender o que uma boa planilha financeira precisa ter, o que pode ignorar, e como a nossa Planilha Starter Grátis foi pensada para funcionar de verdade, sem fórmulas impossíveis e sem a frustração de começar do zero.

Por que tanta gente baixa planilha financeira e não usa

O problema quase nunca é falta de disciplina. O problema é que a maioria das planilhas foi criada por alguém que já tem o hábito de registrar gastos e não por quem está começando do zero.

Uma pesquisa do SPC Brasil e da CNDL revelou que 45% dos brasileiros admitem não fazer nenhum controle efetivo do próprio orçamento. Entre os que controlam, as queixas mais comuns são falta de disciplina para anotar com regularidade (26%), falta de tempo (12%) e dificuldade de encontrar um mecanismo simples (11%).

Isso não significa que essas pessoas são desorganizadas. Significa que a maioria das ferramentas disponíveis não foi pensada para quem está começando.

Uma planilha com 12 abas, macros em VBA e categorias em inglês não vai mudar a vida de quem ainda não tem o hábito de registrar um único gasto por mês.

A boa notícia: o hábito se forma com ferramentas simples. E simples não significa incompleto.

O que uma planilha financeira realmente precisa ter

Antes de comparar modelos, vale entender quais abas fazem diferença de verdade. Esqueça tudo que é bonito mas inútil.

Diagnóstico financeiro

A primeira coisa que qualquer ferramenta séria precisa ter é um ponto de partida. Um levantamento do que você ganha, o que deve e quanto sobra (ou falta) todo mês.

Sem diagnóstico, qualquer plano é chute. Nossa Planilha Starter começa exatamente pela aba Diagnóstico. Preencha ela antes de qualquer outra coisa.

Orçamento mensal com categorias reais

Moradia, Alimentação, Transporte, Saúde, Cartão de Crédito. Essas são as categorias que aparecem na vida real de quem vive no Brasil. A aba Orçamento Mensal da nossa planilha já vem montada com essas categorias e você não precisa criar do zero, só preencher.

Controle de dívidas

Se você tem dívidas (e a maioria de nós tem em algum momento), a planilha precisa de um espaço para registrar credor, valor total, parcelas e taxa de juros. Sem enxergar isso consolidado, fica impossível montar um plano de quitação que funcione.

O Mapa da Inadimplência da Serasa registrou 75,7 milhões de brasileiros endividados em março de 2025, um número que reforça como o controle de dívidas não é exceção, é regra.

Registro de investimentos

Mesmo para quem está começando, saber onde o dinheiro está investido é fundamental. A aba Investimentos da Starter registra Ativo, Tipo, Quantidade, Preço Médio e Valor Investido, que é o básico para você não perder o rastro do que tem.

Segundo a Anbima, apenas um terço dos brasileiros conseguiu economizar em 2024, e entre esses, menos da metade aplicou os recursos em produtos de investimento. Ter o controle registrado é o primeiro passo para sair dessa estatística.

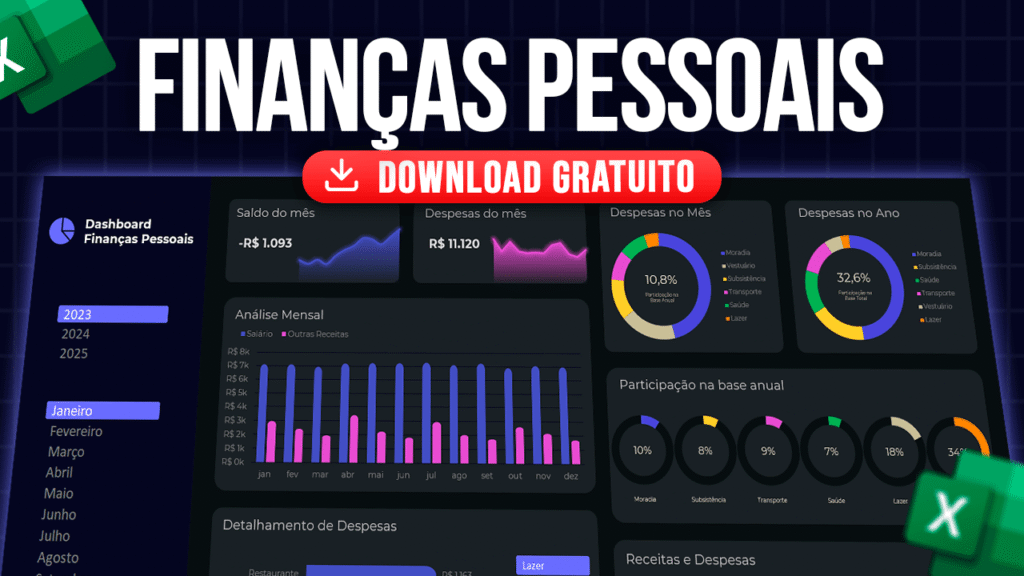

Dashboard visual

Gráficos que mostram o percentual do seu orçamento comprometido em cada bloco são muito úteis porque você enxerga o problema antes de virar crise. O Dashboard da planilha faz exatamente isso: transforma os seus lançamentos em uma visão rápida da saúde financeira do mês.

Planilha Starter Grátis vs Planilha Pro: qual é para você

Temos dois modelos disponíveis e a escolha entre eles depende do seu momento, não do seu bolso.

A Planilha Starter Grátis tem seis abas: Diagnóstico, Plano de Quitação, Orçamento Mensal, Investimentos, Dashboard e Instruções. É o modelo ideal para quem está começando a organizar as finanças agora, quer algo direto ao ponto e precisa de uma ferramenta que funcione sem curva de aprendizado.

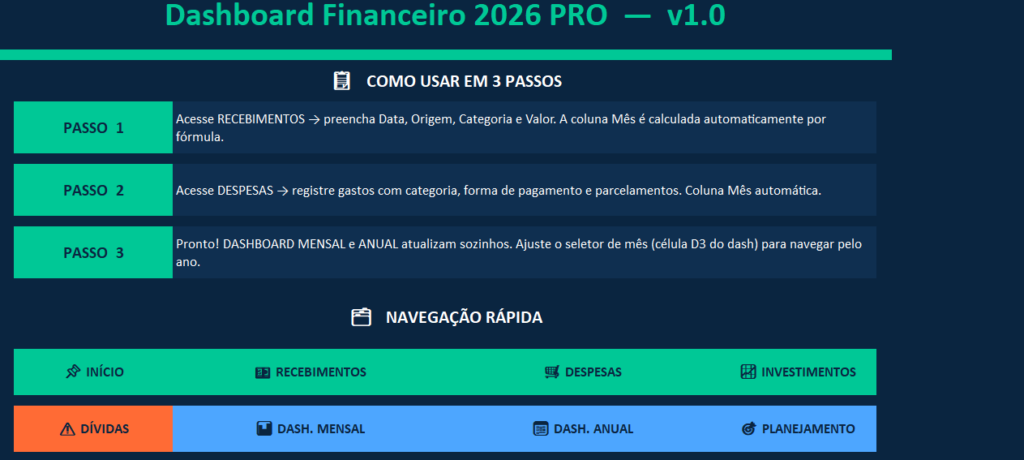

A Planilha Pro vai mais fundo. As abas RECEBIMENTOS e DESPESAS permitem lançamento diário com data, categoria, forma de pagamento, valor e parcelamento.

O DASHBOARD MENSAL/ANUAL compara meses e anos. O módulo PLANEJAMENTO projeta cenários futuros. É o modelo para quem já tem o hábito de registrar e quer mais controle analítico, automático e visual.

Se você está na dúvida: começa pela Starter. Se em três meses ela parecer pequena para o que você precisa, é sinal de que está evoluindo e aí a Pro faz sentido.

Como Lucas saiu do “achismo” para o controle real em 3 semanas

Lucas, analista de 28 anos de Curitiba, tinha certeza de que gastava bem. “Eu não compro nada supérfluo”, ele dizia. Sem dívidas graves, emprego estável, salário mensal de R$ 4.200 (líquido), mas nunca sobrava nada no fim do mês.

Quando ele utilizou a Planilha Starter pela primeira vez, o susto veio logo nas primeiras linhas.

- O aluguel mais condomínio somava R$ 1.600.

- Pedidos por aplicativo de comida: R$ 580 no mês anterior.

- Assinaturas de streaming e serviços digitais: sete ao total, R$ 290 por mês.

- Seguro do carro que ele esquecia de considerar: R$ 310.

Total de compromissos fixos e semifixos: R$ 3.890.

Sobrava R$ 310 para gastar em tudo o mais, e era exatamente por isso que chegava no zero todo fim de mês.

O problema não era falta de disciplina. Era falta de visão. Em três semanas usando a planilha, ele cancelou:

- duas assinaturas (R$ 87)

- migrou parte dos pedidos de delivery para compras no mercado (economia de R$ 200)

- passou a registrar todo gasto do cartão na aba Orçamento Mensal.

No mês seguinte, R$ 450 ficaram na conta pela primeira vez em anos.

Os erros mais comuns ao usar planilha financeira

Só lançar no fim do mês

Lançar tudo de uma vez no dia 30 é pior do que não lançar nada, porque você vai esquecer metade e os dados não vão refletir a realidade.

Registre pelo menos uma vez por semana. Ou use o app para registrar no momento da compra e consolide depois na planilha.

📱 Prefere no celular? Acesse nosso App gratuíto para fazer o mesmo mapeamento direto pelo smartphone: dominiododinheiro.lovable.app

Categorizar tudo como “outros”

A categoria “outros” é o limbo do orçamento. Se você não sabe o que é, crie uma categoria específica. Delivery vira “Alimentação fora”. Farmácia vira “Saúde”. O nível de detalhe define o nível de controle.

Não usar o Dashboard

A aba que mais ajuda é exatamente a que as pessoas menos abrem. O Dashboard transforma lançamentos em decisões.

Abra ele antes de fechar o mês e pergunte: estou no caminho que planejei? Se não, o que mudo no próximo mês? (encare a realizade e ajuste o necessário)

Buscar a planilha perfeita em vez de usar a que já tem

O Observatório Febraban aponta que 47% dos brasileiros associam educação financeira principalmente à gestão cotidiana do orçamento doméstico. Porém, saber o que precisa ser feito e colocar em prática são coisas diferentes. A ferramenta não precisa ser perfeita. Ela precisa ser usada com sabedoria e constância.

Se você já fez o Raio-X de 15 minutos, já tem os dados para preencher a aba Diagnóstico agora mesmo.

Planilha ou aplicativo: o que é melhor?

Essa é uma das perguntas mais frequentes que recebo e a resposta é: depende do seu estilo.

Planilha tem mais controle, mais flexibilidade e funciona offline. Aplicativo tem mais praticidade, especialmente para registrar gastos no momento em que acontecem.

O ideal para a maioria das pessoas é usar os dois de forma complementar: o app para registrar no dia a dia e a planilha para analisar no fechamento do mês.

No nosso app, a seção Domine > Diagnóstico funciona exatamente como ponto de entrada para quem quer enxergar o quadro completo antes de abrir a planilha. Os dois se complementam e você não precisa escolher um só.

Se você ainda não fez o passo a passo de organização financeira do zero, esse é o melhor lugar para começar antes de montar qualquer planilha.

Conclusão: a melhor planilha é a que você vai abrir de novo semana que vem

Não adianta baixar a planilha mais completa do mundo se ela vai ficar parada na pasta de downloads. O critério número um de uma boa planilha financeira não é o número de abas, mas a frequência com que você usa.

A que está aqui é a versão que eu simplifiquei depois de 3 anos usando. É a que realmente abro todo domingo.

Comece pelo mais simples. Preencha a aba Diagnóstico esta semana. No mês seguinte, abra o Orçamento Mensal. Quando isso virar rotina, você vai querer mais e o Pro estará lá. Progresso consistente com ferramenta simples supera planejamento perfeito que nunca sai do papel.

Se você ainda tem dúvidas sobre por onde começar, leia nosso guia sobre como dar os primeiros passos no controle financeiro e volte aqui quando estiver pronto para montar sua planilha.

📊 Comece agora, grátis: Baixe a Planilha Starter e comece pela aba Diagnóstico. Com 10 minutos de preenchimento você já saberá exatamente onde está financeiramente. Zero custo, zero cadastro.

📊 Quer a versão completa: Com dashboard anual, controle de investimentos e plano de quitação de dívidas?

📱 Prefere no celular? Acesse nosso App gratuíto para fazer o mesmo mapeamento direto pelo smartphone: dominiododinheiro.lovable.app

Fontes

- SPC Brasil / CNDL — 45% dos brasileiros não controlam as próprias finanças (Pesquisa de Educação Financeira)

- Serasa — Mapa da Inadimplência e Negociação de Dívidas no Brasil (atualizado mensalmente)

- Anbima — Um terço da população brasileira conseguiu economizar em 2024

- Febraban — Observatório Febraban: Pesquisa Semestral de Educação Financeira no Brasil (julho 2025)

Errei, estudei, acertei e decidi compartilhar o caminho verdadeiro para sair das dívidas, montar reserva de emergência e investir do jeito certo. Meu propósito é que você prospere entendendo que “Dinheiro é servo, não Senhor”. Conheça minha história