Você chega no dia 20 do mês sem dinheiro, olha o extrato e não entende como chegou ali. Os custos fixos eram os mesmos de sempre, nada de extraordinário aconteceu.

Se isso soa familiar, o problema provavelmente não está nos seus custos fixos, mas nos custos variáveis, aqueles que mudam todo mês e passam quase despercebidos.

Já fiquei no vermelho no fim do mês por conta disso. Usei demais meu cartão de crédito para custos variáveis comuns do dia-a-dia e por isso não percebi o tamanho do problema!

Segundo pesquisa da Planejar e Datafolha divulgada pelo InfoMoney, 39% dos brasileiros admitiram ter gastado mais do que ganharam no último ano e 43% não têm nenhuma reserva de emergência guardada.

O mais revelador é que 64% desse mesmo grupo afirma planejar os próprios gastos. Ou seja, as pessoas se acham organizadas, mas os custos variáveis vão drenando o orçamento mês após mês sem que ninguém perceba.

O que são custos variáveis (e por que eles somem com o seu dinheiro)

Custos variáveis são todas as despesas que mudam de valor a cada mês. Diferente das despesas fixas, que têm valor previsível e data certa.

Alguns exemplos comuns:

- Supermercado e feira

- Combustível e aplicativos de transporte

- Delivery e refeições fora de casa

- Farmácia e consultas médicas avulsas

- Roupas, calçados e acessórios

- Lazer, cinema, bares e passeios

- Presentes e datas comemorativas

- Gastos com pets

- Compras por impulso em geral

O problema não é que esses gastos existam, é que, sem um limite definido, eles tendem a crescer silenciosamente.

Você não percebe porque nenhum deles, isolado, parece grande. O delivery de R$ 50 parece razoável, a camisa de R$ 80 estava em promoção, o presente de R$ 120 era necessário…

Somados no fim do mês, podem representar R$ 600, R$ 800 ou R$ 1.000 que não estavam no seu planejamento.

A diferença de como sobrar dinheiro no fim do mês

Quem consegue guardar dinheiro todo mês não necessariamente ganha mais. A principal diferença está em que eles têm limites definidos para os custos variáveis e acompanham esses limites ao longo do mês, não só no dia 30.

A pesquisa da Planejar com o Datafolha, publicada pelo portal B3, revela um dado que explica muito:

Entre os brasileiros satisfeitos com a própria situação financeira, 82% acompanham regularmente seus gastos (percentual que cai para 55% entre os insatisfeitos). A diferença não é de renda, é de frequência de monitoramento e controle.

Controlar custos variáveis não é cortar tudo. É decidir com antecedência quanto cada categoria pode custar naquele mês e acompanhar isso com regularidade para que a decisão não fique só na intenção.

Como definir limites para cada tipo de custos variáveis

O ponto de partida é olhar para os últimos dois ou três meses de extratos e somar quanto foi gasto em cada categoria.

Esse número real, não o que você imagina, é a sua base.

Passo 1: separe as categorias que mais pesam

Geralmente duas ou três categorias variáveis concentram a maior parte dos gastos não planejados.

Para a maioria das pessoas são: alimentação fora de casa (incluindo delivery), compras por impulso e lazer. Identifique as suas antes de definir qualquer limite.

Passo 2: defina um limite semanal, não mensal

Um limite mensal de R$ 400 para alimentação fora parece controlável, até você gastar R$ 300 nos primeiros dez dias.

O truque é dividir o limite mensal por semanas: R$ 400 ÷ 4 = R$ 100 por semana. Assim você sabe, na quarta-feira, se ainda tem margem para aquele jantar na sexta.

Passo 3: concentre esses gastos em um único meio de pagamento

Usar cartão de crédito, débito, Pix e dinheiro ao mesmo tempo torna o controle quase impossível.

Escolha um único meio de pagamento para os custos variáveis, de preferência um cartão de débito ou conta separada com um saldo pré-definido. Quando o saldo acabar, acabou (sem exceção).

Passo 4: registre pelo menos uma vez por semana

Não precisa anotar cada real em tempo real.

Uma revisão semanal de 10 minutos (quanto gastei em cada categoria essa semana?) já é suficiente para manter o controle.

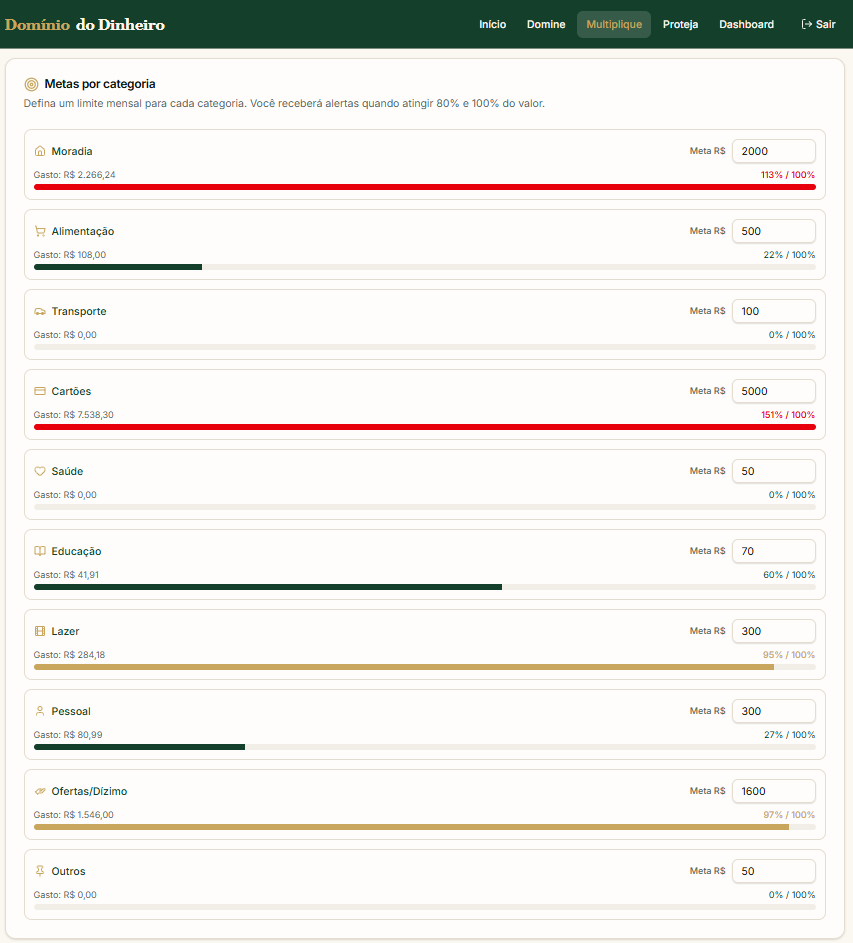

Use a aba Orçamento Mensal da Planilha Starter para consolidar esses lançamentos por categoria e visualizar no Dashboard se está dentro do planejado.

Assine nossa newsletter e baixe gratuitamente a Planilha Starter.

Os custos variáveis que mais surpreendem o orçamento brasileiro

Delivery e alimentação fora de casa

É a categoria que mais explode em silêncio.

Segundo levantamento publicado pelo Seu Mestre Financeiro com base em dados de mercado, o gasto médio do brasileiro com assinaturas e serviços recorrentes gira em torno de R$ 1.400 por ano, e isso sem contar o delivery.

Um pedido de R$ 55 quatro vezes por semana são R$ 880 mensais. Valor que muita gente nem percebe que está gastando.

Compras não planejadas no supermercado

Ir ao mercado sem lista é um dos gastos invisíveis mais comuns.

Segundo levantamento publicado pela UAI Notícias com dados do IBGE, compras não planejadas podem representar até 15% do orçamento mensal de famílias urbanas.

Dois itens a mais a cada visita ao mercado podem somar R$ 200 ou mais no mês sem que ninguém tenha decidido gastar esse dinheiro.

Gastos sazonais sem provisão

IPTU, IPVA, material escolar, presentes de Natal, aniversários… todo mundo sabe que esses gastos vêm, mas poucos se preparam para eles.

Quando chegam, parecem imprevistos, mas são despesas variáveis previsíveis que só não foram planejadas.

A solução é simples: some o total anual desses gastos e divida por 12. Reserve esse valor todo mês em uma conta separada. Quando o gasto chegar, o dinheiro já estará lá.

Vanessa aprendeu: como sobrar dinheiro no fim do mês

Vanessa tem 29 anos, é assistente administrativa em Campinas e ganhava R$ 3.200 líquidos. Não tinha dívidas, pagava as contas em dia e mesmo assim nunca sobrava nada.

Quando a gente perguntava, ela mesma não sabia explicar: “eu não gasto em nada especial”.

Quando ela abriu o extrato dos últimos três meses e foi categorizando tudo na aba Orçamento Mensal da planilha, o quadro ficou claro:

- Delivery: média de R$ 470 por mês.

- Mercado sem lista: ela estimava gastar R$ 350, mas a média real era R$ 510.

- Roupas e acessórios: R$ 0 nos meses “normais”, mas R$ 600 ou R$ 700 nos meses com promoção, o que diluía a média para quase R$ 200 por mês.

- Farmácia: R$ 180, sendo quase metade de compras por impulso na fila do caixa.

Total de custos variáveis: R$ 1.360 por mês. Ela achava que gastava R$ 700.

Não cortou nada radicalmente. Definiu limites semanais para cada categoria, passou a ir ao mercado com lista e parou de abrir app de delivery depois das 21h (entendimento dos impulsos). Leia nosso guia sobre Como parar de gastar por impulso.

Em dois meses, os custos variáveis caíram para R$ 870. Os R$ 490 liberados viraram reserva de emergência e pela primeira vez em anos, ela chegou ao fim do mês com saldo positivo.

Custos variáveis x custos fixos: como equilibrar os dois no orçamento

Uma regra prática para dividir o orçamento entre fixos e variáveis: some todas as despesas fixas (ex: aluguel, financiamento, plano de saúde, internet, assinaturas) e veja qual percentual da renda elas representam.

Se passar de 55%, o problema não está nos custos variáveis: está no padrão de vida fixo, que é mais difícil de ajustar no curto prazo mas precisa de atenção no médio.

Se os custos fixos ficam em torno de 50% ou menos, você tem margem para trabalhar os variáveis dentro da faixa restante. Um modelo funcional para quem está começando a controlar:

- 50% — Despesas fixas (moradia, saúde, transporte fixo, financiamentos)

- 30% — Custos variáveis com limite (alimentação, lazer, compras)

- 20% — Reserva e objetivos (emergência, investimentos, metas)

Esse é o Método 50-30-20 adaptado para a realidade brasileira. Se você ainda não conhece como aplicá-lo, leia nosso guia sobre o Método 50-30-20 no Brasil. Ele explica como adaptar as proporções para cada faixa de renda.

A ferramenta certa para não perder o controle no meio do mês

O maior inimigo do controle de custos variáveis não é a falta de disciplina, mas a falta de visibilidade. Quando você não sabe quanto já gastou em cada categoria até o dia 15, qualquer nova compra parece razoável.

A Planilha Starter Grátis foi pensada exatamente para isso: você define um limite por categoria no início do mês e registra os gastos ao longo das semanas. O Dashboard mostra automaticamente onde você está em relação ao planejado. Dez minutos por semana são suficientes para manter essa visão atualizada.

Se você ainda não fez o diagnóstico da sua situação atual para saber quanto realmente vai para cada tipo de gasto, comece pelo nosso artigo Raio-X de 15 minutos.

Sem enxergar o ponto de partida, qualquer limite que você definir vai ser baseado em estimativa, não em realidade.

📚 O livro que vai mudar a forma como você enxerga seus próprios gastos

Controlar custos variáveis é uma questão de método, mas também de comportamento. Entender por que você gasta o que gasta, mesmo quando sabe que não deveria, é o que separa quem segue o plano de quem abandona no terceiro mês.

Se você quer aprofundar esse lado e realmente mudar a relação com o dinheiro, este é o livro que mais recomendamos para quem está nessa jornada:

A Psicologia Financeira — Morgan Housel

Um dos livros de finanças mais vendidos do mundo nos últimos anos, traduzido para mais de 50 idiomas.

Housel explica, de forma acessível e com exemplos reais, por que tomamos as decisões financeiras que tomamos e como usar esse entendimento a nosso favor.

Leitura essencial para quem quer ir além do controle de planilha e mudar o comportamento de verdade.

A Psicologia Financeira

Morgan Housel — Lições atemporais sobre fortuna, ganância e felicidade

★★★★★ 4.8 (23.415 avaliações)

- ✓ Mais de 1 milhão de exemplares vendidos

- ✓ Por que pessoas inteligentes tomam decisões ruins

- ✓ Leitura transformadora para quem quer mudar de vida

Links afiliados — sem custo extra para você

E se você prefere começar pela organização prática antes de mergulhar no lado comportamental, leia nosso guia sobre como montar um orçamento mensal que você consegue seguir e volte aqui para aplicar o controle dos variáveis em cima de um orçamento já estruturado.

🔗 Links com parceria Amazon — se você comprar por aqui, recebo uma pequena comissão sem nenhum custo adicional para você. Isso me ajuda a continuar produzindo conteúdo gratuito aqui no Domínio do Dinheiro. 💜

Conclusão: o segredo não é ganhar mais, mas ver mais

Custos variáveis não são vilões. São necessários, fazem parte da vida e não precisam ser eliminados. O problema é quando eles crescem sem que ninguém tenha decidido que poderiam crescer.

O segredo de quem chega no fim do mês com saldo positivo é simples: eles definem limites antes de gastar, acompanham esses limites ao longo do mês e ajustam o que saiu do plano antes que vire bola de neve.

Não é sobre cortar o prazer, é sobre decidir com consciência onde o seu dinheiro vai.

📊 Quer a versão completa?

Com dashboard anual, controle de investimentos e plano de quitação de dívidas?

📱 Prefere no celular ou no navegador?

Acesse nosso app e vá em MULTIPLIQUE para mapear sua situação atual em menos de 10 minutos: dominiododinheiro.lovable.app

Fontes

- InfoMoney / Datafolha — 43% dos brasileiros não têm reserva para imprevistos; 39% gastaram mais do que ganharam no último ano (novembro 2025)

- B3 Bora Investir / Planejar e Datafolha — Planejamento financeiro: intenção e prática ainda caminham em direções opostas no Brasil (novembro 2025)

- Seu Mestre Financeiro — Ferramentas para controle de gastos por assinatura em 2026: gasto médio de R$ 1.400/ano com serviços recorrentes (abril 2026)

- UAI Notícias / IBGE — Compras não planejadas podem representar até 15% do orçamento mensal de famílias urbanas (fevereiro 2026)

Errei, estudei, acertei e decidi compartilhar o caminho verdadeiro para sair das dívidas, montar reserva de emergência e investir do jeito certo. Meu propósito é que você prospere entendendo que “Dinheiro é servo, não Senhor”. Conheça minha história