O banco não vai te ligar para oferecer 90% de desconto na sua dívida. Mas se você ligar para ele sabendo o que pedir, como pedir e qual é o momento certo, esse desconto existe e está disponível agora.

O problema é que a maioria das pessoas endividadas não sabe que pode negociar dívidas com banco, ou sente vergonha de tentar, ou tenta sem estratégia e aceita a primeira proposta que recebe.

Segundo a Confederação Nacional do Comércio, a pesquisa PEIC registrou que 80,2% das famílias brasileiras estavam endividadas em março de 2026, o maior índice da série histórica iniciada em 2010.

No mesmo período, o Banco Central apontou que o comprometimento de renda com dívidas bancárias chegou a 29,33%, enquanto a inadimplência atingiu 6,9%, o maior nível em quase uma década.

São dados que mostram o tamanho do problema, mas também revelam que os bancos têm todo o incentivo para negociar: receber menos é melhor do que não receber nada.

Já passei por isso, vi minhas dívidas com juros crescendo, aquela sensação de que o buraco ia aumentar para sempre e não via nenhuma saída clara.

O que virou o jogo foi entender que negociação é um processo, não um pedido de favor! E quando você está endividado, recuperar o domínio do dinheiro começa exatamente pelo momento em que você escolhe sentar à mesa de negociação.

Por que os bancos aceitam dar desconto na dívida

Entender a lógica do banco transforma a negociação. Quando uma dívida entra em atraso por muitos meses, o banco contabiliza uma perda provável em seus relatórios.

A partir daí, ele tem dois caminhos: esperar o pagamento integral, sem prazo definido, ou aceitar um valor menor agora e liberar o caixa para outros fins.

Quanto mais antiga a dívida, menos o banco espera receber. Uma dívida com cinco anos de atraso que custou ao banco R$ 10.000 pode ser quitada por R$ 1.000 se a negociação for feita no momento certo e no canal certo.

Não é generosidade do banco. É matemática financeira favorável ao devedor.

Segundo o Idec, o caso do associado Marcelo Coutinho ilustra bem esse ponto: ele conseguiu limpar o nome pagando R$ 3 mil na negociação de uma dívida de R$ 45 mil com o banco, após sofrer anos de pressão e ameaças.

Quando negociar dívidas com banco: o momento certo faz toda a diferença

Existem três janelas em que os bancos oferecem as melhores condições de desconto. Conhecer essas janelas é o primeiro passo da estratégia.

Feirões e mutirões de renegociação

O Mutirão Nacional de Negociação e Orientação Financeira, realizado pela Febraban em parceria com o Banco Central, é um dos momentos com mais condições especiais do ano.

Em 2026, o mutirão aconteceu em março, com mais de 160 instituições participantes. Segundo a Agência Brasil, o evento oferece parcelamento, descontos e taxas de juros reduzidas para refinanciamento, e a negociação pode ser feita pelos canais digitais dos bancos ou pelo portal Consumidor.gov.br.

Campanhas de fim de ano com 13º salário

Em novembro e dezembro, os bancos ativam campanhas específicas para capturar o dinheiro do 13º salário. É quando aparecem as ofertas mais agressivas.

Segundo levantamento publicado pela Contec Brasil, a Caixa Econômica ofereceu até 90%, o Banco do Brasil até 94%, o Santander até 95% e o Banco Inter até 98% de desconto em suas campanhas de fim de 2025.

Quem entra nessas janelas com a dívida já mapeada sai em vantagem.

Programas governamentais de renegociação

O Novo Desenrola Brasil 2.0, lançado pelo Governo Federal em 2026, permite negociar dívidas com desconto de até 90% e juros máximos de 1,99% ao mês no refinanciamento.

Segundo o portal Meu Bolso em Dia da Febraban, o programa atende famílias com renda de até cinco salários mínimos (R$ 8.105) e tem como meta movimentar R$ 58 bilhões em dívidas, atendendo 20 milhões de famílias.

Passo a passo para negociar dívidas com banco

Negociar sem preparação é o erro mais comum. Seguir esse roteiro aumenta muito as chances de conseguir o melhor desconto disponível.

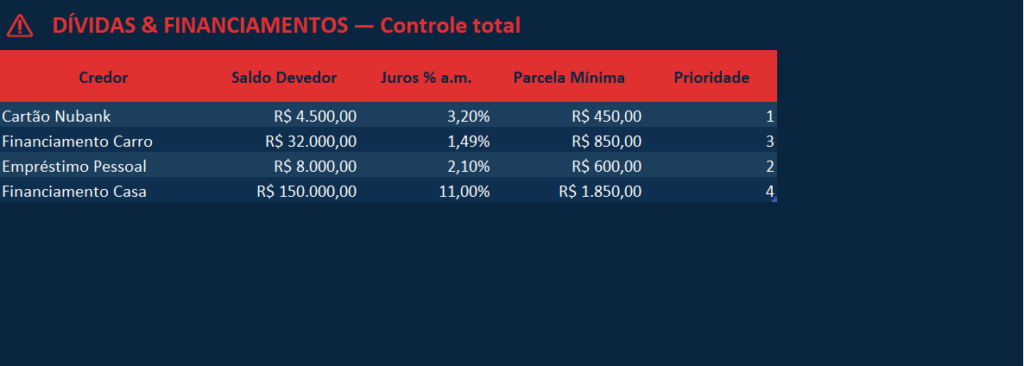

Passo 1: mapeie todas as dívidas antes de ligar

Antes de qualquer contato com o banco, liste cada dívida com credor, valor original, valor atualizado com juros, data de início do atraso e a última proposta que o banco te fez.

Esse mapeamento é essencial para saber com qual dívida começar e qual o desconto mínimo que faz sentido aceitar. Use a aba Domine > Minhas Dívidas do nosso App para organizar esse quadro antes de qualquer negociação.

Assine nossa newsletter e baixe gratuitamente a Planilha Starter.

Passo 2: calcule quanto você consegue pagar

Chegar à negociação sem saber o que você pode pagar é perigoso. O banco vai oferecer parcelas, e se você aceitar o que não consegue pagar, volta ao ponto zero em alguns meses com uma dívida renegociada e um novo atraso.

Defina antes: tenho X reais para pagamento à vista ou consigo comprometer Y reais por mês durante Z meses. Esse é o seu limite real, e você não precisa revelar ele logo de início.

Passo 3: consulte o Registrato antes de negociar

O Registrato é uma plataforma gratuita do Banco Central onde você visualiza todos os empréstimos e financiamentos no seu CPF, com valores e status atualizados.

Acesse em registrato.bcb.gov.br antes de qualquer contato com o banco. Ele também mostra se há dívidas que você esqueceu ou que foram repassadas para empresas de cobrança.

Passo 4: nunca aceite a primeira proposta

O banco começa com a oferta mais conservadora. Se a primeira proposta for de 20% de desconto, não aceite sem perguntar: “essa é a melhor condição disponível para o meu CPF?”

Em muitos casos, o atendente pode consultar uma oferta melhor ou encaminhar para o setor de renegociação, que tem autonomia para dar descontos maiores. Insista com calma e educação, mas insista.

Passo 5: peça tudo por escrito antes de pagar

Nunca pague sem ter o acordo formalizado em documento.

O contrato de renegociação deve conter o valor total a pagar, número e valor das parcelas, taxa de juros (se houver parcelamento) e confirmação de que a dívida será quitada e o nome retirado dos cadastros de inadimplentes.

A retirada do nome do Serasa e do SPC após o pagamento leva, em geral, até cinco dias úteis.

Onde negociar: os principais canais com desconto real

| Canal | Tipo de dívida | Desconto máximo | Como acessar |

|---|---|---|---|

| App do próprio banco | Cartão, cheque especial, empréstimo | Varia por banco e CPF | Aba “Renegociar” ou “Dívidas” |

| Serasa Limpa Nome | Bancos, varejo, telecomunicações | Até 90% (mais no Feirão) | serasa.com.br ou app Serasa |

| Consumidor.gov.br | Qualquer dívida com empresa cadastrada | Variável | consumidor.gov.br (conta Gov.br Prata ou Ouro) |

| Novo Desenrola 2.0 | Dívidas bancárias e cartão | Até 90% | Canais digitais dos bancos participantes |

| Mutirão Febraban | Cartão, cheque especial, consignado | Condições especiais | meubolsoemdia.com.br/mutirao |

| Procon / Defensoria Pública | Superendividamento | Negociação mediada | Procon da sua cidade |

O que não fazer na hora de negociar dívidas com banco

Nunca pague antecipado para “garantir o desconto”

Golpistas usam o nome do Desenrola, da Serasa e de bancos reais para aplicar fraudes.

A regra é simples: nenhum programa legítimo de renegociação exige pagamento antecipado para liberar o desconto. Você só paga depois de assinar o contrato nos canais oficiais.

Qualquer link recebido por WhatsApp ou SMS pedindo pagamento antes de formalizar o acordo é golpe.

Não renegocie sem saber se consegue pagar as parcelas

Uma renegociação descumprida gera uma nova dívida, agora com contrato formal. O banco tem mais facilidade de cobrar e, em alguns casos, pode incluir cláusulas de vencimento antecipado.

Se o valor das parcelas estiver acima do que você consegue pagar com consistência, negocie prazos mais longos ou tente juntar mais dinheiro antes de fechar o acordo.

Não ignore dívidas com garantia

Financiamento de veículo, moto e imóvel têm regras completamente diferentes das dívidas de cartão e cheque especial. Nesses casos, o bem pode ser tomado em caso de inadimplência.

Se você tem esse tipo de dívida, o Idec recomenda buscar apoio de um Procon com Núcleo de Tratamento do Superendividamento antes de qualquer negociação.

A negociação que mudou a vida de Thiago em três ligações

Thiago tem 41 anos, é técnico em eletricidade e mora em Fortaleza. Em 2022, perdeu um contrato importante e ficou sem renda por quase quatro meses.

Nesse período, usou o cartão de crédito para manter as despesas básicas. Quando voltou a trabalhar, a dívida já tinha chegado a R$ 18.400, incluindo o principal e os juros do rotativo acumulados durante os meses sem pagamento.

Por dois anos, ele pagou o mínimo do cartão todo mês, mas o saldo não reduzia. A sensação era de estar pedalando em marcha lenta. Quando um colega de trabalho mencionou o Mutirão da Febraban, ele decidiu tentar.

Antes de ligar, passou 40 minutos organizando a dívida na Planilha Pro: saldo devedor, quanto pagava de mínimo, quanto de juros representava por mês e sua prioridade.

Na primeira ligação, o banco ofereceu 35% de desconto. Thiago agradeceu, disse que ia avaliar e desligou.

Na segunda ligação, dois dias depois, pediu para falar com o setor de renegociação e perguntou se havia uma oferta melhor para o seu CPF. A atendente consultou o sistema e apresentou uma proposta de 68% de desconto para pagamento em seis parcelas.

Thiago pediu por escrito, avaliou e, na terceira ligação, fechou o acordo.

Pagou R$ 5.888 parcelados em seis meses no lugar de R$ 18.400. O nome saiu do Serasa cinco dias após a primeira parcela. Não foi sorte, foi preparação, paciência e a disposição de não aceitar a primeira proposta.

Depois da negociação: como não voltar para a mesma situação

Negociar dívidas com banco é o começo, não o fim.

O Idec alerta que muitos brasileiros que participaram do programa Desenrola em 2023 e 2024 voltaram a se endividar porque não mudaram o comportamento financeiro que gerou a dívida original.

O problema estrutural, sem um plano de controle, repete o ciclo.

Depois de renegociar, o próximo passo é construir um orçamento que previna o próximo ciclo de endividamento.

Se você ainda não fez esse trabalho, leia nosso guia sobre como montar um orçamento mensal que você consegue seguir.

E se quiser entender qual método usar para quitar as dívidas restantes com mais velocidade, nosso guia sobre bola de neve vs avalanche te ajuda a decidir.

📚 O livro que ajuda a entender a lógica por trás das dívidas e da riqueza

Sair das dívidas exige disciplina, mas entender por que acumulamos dívidas e como o dinheiro funciona torna o processo mais claro e menos sofrido.

Para quem está nessa jornada, este é um dos livros mais indicados:

O Homem Mais Rico da Babilônia — George Clason

Publicado pela primeira vez em 1926 e reeditado dezenas de vezes, o livro ensina os princípios básicos da riqueza por meio de histórias ambientadas na Babilônia Antiga. Em linguagem simples, explica como sair das dívidas, guardar parte de tudo que entra e construir patrimônio de forma consistente.

É uma leitura de poucas horas que muita gente descreve como transformadora.

O Homem Mais Rico da Babilônia

George S. Clason

★★★★★ 4.8 (12.543 avaliações)

- ✓ Princípios de 1926 que funcionam hoje

- ✓ Leitura de 2 horas, transformadora

- ✓ Ideal para sair das dívidas

Oferta na Amazon:

A partir de R$ 24,90 na Amazon

Ver preço na Amazon →Link afiliado — sem custo extra para você

🔗 Links com parceria Amazon — se você comprar por aqui, recebo uma pequena comissão sem nenhum custo adicional para você. Isso me ajuda a continuar produzindo conteúdo gratuito aqui no Domínio do Dinheiro. 💜

Conclusão: negociar é um direito, não um favor

A dívida não cresce sozinha para punir você. Ela cresce porque os juros foram contratados para isso.

E da mesma forma que os juros trabalham a favor do banco quando você está devendo, a negociação pode trabalhar a favor quando você decide sentar à mesa com as informações certas.

Mapeie as dívidas, conheça o que você pode pagar, use as janelas certas de negociação, não aceite a primeira proposta e formalize tudo antes de pagar.

Esse roteiro simples já fez a diferença para milhões de brasileiros que conseguiram sair do vermelho pagando muito menos do que deviam.

E se você ainda está tentando entender o tamanho real das suas dívidas antes de negociar, comece pelo guia completo para sair das dívidas e volte aqui quando o quadro estiver claro.

📊 Quer acompanhar cada parcela negociada até o fim?

A Planilha Pro é a ferramenta certa para quem quer transformar o acordo em números reais e não perder o controle depois da renegociação:

📱 Mapeie suas dívidas agora:

Se preferir, em nosso app, acesse Domine > Minhas Dívidas para listar tudo em um só lugar e começar a montar seu plano de quitação. É gratuito e leva menos de 10 minutos: dominiododinheiro.lovable.app

Fontes

- Idec / CNC PEIC — Endividamento das famílias brasileiras atinge 80,2% em março de 2026, maior índice histórico desde 2010 (abril 2026)

- Agência Brasil / Febraban — Mutirão Nacional de Negociação 2026: mais de 160 instituições participantes e condições especiais para dívidas bancárias (novembro 2025)

- Contec Brasil — Bancos oferecem até 98% de desconto no fim de 2025: Caixa (90%), BB (94%), Santander (95%) e Inter (98%) (dezembro 2025)

- Meu Bolso em Dia / Febraban — Novo Desenrola Brasil 2.0: desconto de até 90%, juros máximos de 1,99% ao mês, meta de atender 20 milhões de famílias (maio 2026)

Perguntas frequentes sobre negociar dívidas com banco

É possível conseguir 90% de desconto em qualquer dívida?

Não em qualquer dívida. O desconto depende do tipo de dívida, do tempo de atraso, do banco e do momento da negociação. Dívidas mais antigas e de crédito pessoal (cartão, cheque especial) têm mais chance de desconto elevado. Financiamentos com garantia (veículo, imóvel) têm regras diferentes e raramente chegam a esses percentuais.

Negociar dívida pelo Serasa Limpa Nome é seguro?

Sim. O Serasa Limpa Nome é uma plataforma oficial e gratuita. Acesse sempre pelo site oficial (serasa.com.br) ou pelo aplicativo da Serasa. Nunca clique em links enviados por WhatsApp ou SMS, mesmo que pareçam ser da Serasa.

Depois de renegociar, o nome sai do Serasa automaticamente?

Após o pagamento acordado, a regularização leva até cinco dias úteis em geral. Guarde o comprovante e acompanhe pelo canal onde fechou o acordo. Se o prazo passar sem atualização, entre em contato com o banco ou com a Serasa pelo canal oficial.

Posso negociar mais de uma dívida ao mesmo tempo?

Sim. Durante eventos como o Mutirão da Febraban, você pode abrir negociações com quantas instituições quiser, desde que consiga assumir as parcelas de cada acordo. A recomendação é mapear tudo antes de negociar e priorizar as dívidas com juros mais altos.

O que é o Consumidor.gov.br e como usar para negociar dívidas?

É uma plataforma pública e gratuita que conecta consumidores diretamente com empresas para resolver conflitos, incluindo renegociação de dívidas. Você faz o cadastro com conta Gov.br Prata ou Ouro, seleciona a instituição, descreve a solicitação e o banco tem até dez dias para responder. É especialmente útil quando a negociação direta com o banco não avança.

Errei, estudei, acertei e decidi compartilhar o caminho verdadeiro para sair das dívidas, montar reserva de emergência e investir do jeito certo. Meu propósito é que você prospere entendendo que “Dinheiro é servo, não Senhor”. Conheça minha história