Você já ouviu que precisa ter uma reserva de emergência de seis meses de despesas.

Mas seis meses de quais despesas? As fixas ou as totais? E se você for autônomo? E se tiver filhos? E se o emprego não for tão estável quanto parece?

A resposta genérica nunca te diz o número certo para a sua situação, e é exatamente esse vazio que faz tanta gente nunca começar.

Segundo a 9ª edição do Raio-X do Investidor, pesquisa feita pela Anbima em parceria com o Datafolha e publicada pela InfoMoney, 31% dos brasileiros terminaram 2025 sem nenhuma reserva financeira, e outros 32% tinham menos do que o mínimo recomendado.

Mais de seis em cada dez brasileiros estão expostos a qualquer imprevisto sem proteção nenhuma. Demissão, problema de saúde, conserto urgente, um mês sem renda. Qualquer coisa dessas, sem reserva, vira dívida.

Já vivi assim por muito tempo. Eu achava que reserva de emergência era coisa de quem já tinha dinheiro sobrando, que eu precisaria resolver outras coisas antes de pensar nisso.

Precisei aprender do jeito difícil que a lógica é exatamente ao contrário. Se você quer ter domínio do seu dinheiro, nunca se esqueça que Dinheiro é servo, não Senhor.

A reserva de emergência é o primeiro instrumento que coloca você no controle, não o imprevisto.

O que é reserva de emergência (e o que ela não é)

Reserva de emergência é um valor guardado exclusivamente para cobrir situações que fogem do planejamento:

- demissão;

- problema de saúde;

- conserto urgente do carro;

- um mês de renda comprometida;

Não é poupança para viagem, não é entrada para um imóvel e não é investimento de longo prazo. É o colchão que evita que qualquer imprevisto vire dívida cara.

Esse ponto parece óbvio, mas é onde muita gente erra. Quem mistura a reserva de emergência com outros objetivos acaba gastando ela antes de precisar de verdade, e quando a emergência real aparece, não tem de onde tirar.

A regra prática é simples: a reserva de emergência é o único dinheiro que não tem objetivo além de estar disponível.

Você não celebra quando ela cresce e não sente falta quando está parada. Mas sente uma paz que nenhum outro ativo financeiro entrega.

Quanto guardar na reserva de emergência (por perfil)

A resposta correta para quanto guardar depende de dois fatores: a estabilidade da sua renda e o número de pessoas que dependem de você.

Quanto mais instável a renda e mais dependentes, maior precisa ser o colchão. Veja a tabela por perfil:

| Perfil | Meses recomendados | Motivo |

|---|---|---|

| CLT em empresa estável | 3 a 6 meses | Aviso prévio garante algum tempo de transição em caso de demissão |

| CLT com alta rotatividade | 6 meses | Risco de demissão mais alto exige colchão maior |

| Freelancer com cliente fixo | 6 a 9 meses | Perder um cliente principal pode zerar a renda do mês |

| Autônomo com renda variável | 9 a 12 meses | Meses ruins acontecem sem aviso e sem FGTS para amortizar |

| Família com filhos ou dependentes | 6 a 12 meses | Imprevistos com dependentes custam mais e acontecem com mais frequência |

| MEI ou empreendedor | 12 meses ou mais | Negócio e vida pessoal muitas vezes se misturam em momentos de crise |

Esses números são baseados nas despesas essenciais, não na renda total.

Despesas essenciais são as que você precisaria continuar pagando mesmo sem renda nenhuma:

- aluguel;

- condomínio;

- alimentação;

- transporte;

- plano de saúde;

- escola dos filhos;

- contas básicas;

Lazer, delivery e assinaturas ficam de fora do cálculo.

Como calcular o número exato da sua reserva de emergência

O cálculo é simples, mas precisa ser feito com honestidade. Muita gente subestima as despesas essenciais porque esquece de incluir gastos que não aparecem todo mês, como remédio de uso contínuo, manutenção do carro ou material escolar.

- Passo 1: Some todas as despesas essenciais mensais. Aluguel ou financiamento, condomínio, alimentação básica, transporte para o trabalho, plano de saúde, escola, contas de água, luz e internet. Não inclua lazer ou delivery.

- Passo 2: Adicione uma média dos gastos não mensais. Some os gastos dos últimos 12 meses com IPTU, IPVA, remédios, manutenção e similares. Divida por 12 e adicione esse valor ao total mensal.

- Passo 3: Multiplique pelo número de meses do seu perfil.

CLT estável: multiplique por 6 / Autônomo: por 9 ou 12 / Família com dependentes: por no mínimo 6, idealmente 12.

Exemplo concreto: se suas despesas essenciais somam R$ 3.500 por mês e você é CLT em empresa estável, sua reserva ideal é R$ 21.000. Se for autônomo com o mesmo custo de vida, o alvo é R$ 42.000.

Esses números assustam à primeira vista (principalmente aqui no Brasil). Mas ninguém monta a reserva de uma vez. O que importa é começar e construir progressivamente.

Por onde começar: as 3 fases da reserva de emergência

A maior armadilha é tratar a reserva como uma meta única e distante. R$ 42.000 parece impossível quando você tem R$ 0 guardado. Por isso, a construção acontece em fases.

Fase 1: a reserva mínima (R$ 1.000 a R$ 2.000)

O único objetivo dessa fase é ter algo para o imprevisto pequeno: remédio fora do plano, pneu furado, consulta médica de urgência.

Com R$ 1.000 guardados, você já elimina a maioria dos imprevistos cotidianos sem precisar do cartão de crédito. Essa fase muda a mentalidade. Você para de entrar em pânico com qualquer coisa inesperada.

Fase 2: a reserva de curto prazo (1 a 3 meses de despesas)

Aqui você começa a se proteger de interrupções maiores: um mês de doença, um projeto que não saiu, uma demissão com recolocação rápida.

Três meses de despesas essenciais já colocam você em uma posição muito mais segura do que a maioria dos brasileiros, segundo os dados da Anbima.

Fase 3: a reserva completa (6 a 12 meses conforme o perfil)

Essa é a meta final. Com a reserva completa, uma demissão, uma crise no negócio ou um problema de saúde mais sério deixam de ser catástrofes e se tornam problemas com solução.

Você tem tempo para pensar, agir e resolver sem tomar decisões ruins pressionado pela necessidade imediata.

Onde guardar a reserva de emergência

A reserva de emergência não é para render muito. É para estar disponível imediatamente, sem risco de perda e sem burocracia para resgatar.

As opções mais adequadas para o Brasil em 2026:

- Tesouro Selic: título público federal com liquidez diária, risco mínimo e rendimento próximo à taxa Selic. Disponível em qualquer corretora com resgate em D+1.

Saiba mais em tesourodireto.com.br. - CDB com liquidez diária: disponível em bancos digitais com rendimento de 100% do CDI ou mais e resgate imediato.

Protegido pelo Fundo Garantidor de Créditos (FGC) até R$ 250 mil por CPF/instituição. - Conta remunerada de banco digital: a opção mais simples, com rendimento automático de 100% do CDI na própria conta corrente.

Ideal para quem está na Fase 1 e quer começar sem complicação.

Rentabilidade passada não garante resultados futuros. As condições de rendimento dos produtos citados podem mudar conforme a variação da taxa Selic e das políticas de cada instituição. Verifique as condições atuais antes de escolher onde guardar.

De R$ 0 a 3 meses de reserva: a virada do Diego

Diego tem 32 anos, é analista de marketing em São Paulo e passou por uma situação que mudou a forma como ele olha para o dinheiro.

Em outubro de 2024, levou o carro para revisão de rotina e saiu com uma conta inesperada de R$ 2.100. Não tinha esse dinheiro disponível e precisou parcelar no cartão de crédito em quatro vezes, pagou R$ 280 de juros e passou os quatro meses seguintes comprometido.

Aquele momento foi o gatilho. Ele nunca tinha calculado quanto precisava de reserva de emergência porque o número sempre parecia grande demais.

Quando utilizou a Planilha Starter e somou só as despesas essenciais, o número foi de R$ 2.800 por mês. Meta para seis meses: R$ 16.800.

Assine nossa newsletter e baixe gratuitamente a Planilha Starter.

Parecia distante, mas ele dividiu em fases:

- Primeiro alvo: R$ 1.000 em dois meses. Conseguiu cortando dois pedidos de delivery por semana.

- Depois, R$ 5.000 em mais cinco meses, destinando R$ 600 por mês para uma conta remunerada separada.

- Em novembro de 2025, Diego tinha R$ 8.400 guardados, exatamente três meses de despesas essenciais.

Nenhum imprevisto apareceu nesse período, mas a diferença, como ele diz, foi o que aconteceu na cabeça dele.

Parou de ter medo de checar o saldo. Parou de torcer para nada dar errado. Com reserva de emergência, se der errado, ele aguenta.

Os erros mais comuns na hora de montar a reserva de emergência

Usar a reserva para coisas que não são emergência

Viagem de última hora, promoção irresistível, entrada de um bem planejado com antecedência. Nenhum desses é emergência!

A reserva tem um único propósito: cobrir o que não foi planejado e não pode esperar. Se você usa para outros fins, vai reconstruí-la eternamente sem nunca completar.

Guardar na poupança e achar que está rendendo bem

A caderneta de poupança ainda é o investimento mais lembrado espontaneamente pelos brasileiros. O problema é que em vários períodos históricos a poupança rendeu abaixo da inflação, o que significa que o dinheiro perde poder de compra com o tempo.

Um CDB com liquidez diária em banco digital costuma render mais com a mesma segurança e a mesma facilidade de resgate.

Não separar fisicamente a reserva do dinheiro do dia a dia

Se a reserva de emergência está na mesma conta do salário, ela vai sendo consumida aos poucos sem que você perceba.

Abra uma conta separada, de preferência em banco diferente do que usa no dia a dia, e transfira o valor destinado à reserva assim que o salário cair. O que os olhos não veem, as mãos não gastam.

Desistir quando o número parece distante

A reserva de emergência completa de 6 ou 12 meses parece impossível quando você tem R$ 0. Mas a Fase 1 de R$ 1.000 é atingível pela maioria das pessoas em dois ou três meses.

Comece por aí. O momento de ver o número crescer, mesmo devagar, é o que mantém o hábito.

Reserva de emergência e os próximos passos

A reserva não é o destino, é o ponto de partida. Com ela construída, você para de investir no susto e começa a investir com estratégia.

Cada imprevisto deixa de desequilibrar meses de planejamento. E o dinheiro que antes ia para pagar juros de cartão usado em emergências começa a ir para objetivos reais.

Se você ainda está entendendo como montar o orçamento que vai alimentar essa reserva todo mês, leia nosso guia sobre como fazer um orçamento mensal que você consegue seguir.

E se quiser saber o que cortar primeiro para liberar dinheiro para começar sua reserva, o guia sobre o que cortar dos gastos primeiro é o complemento certo para isso.

📚 O livro que ajuda a entender por que guardar vem antes de qualquer outra coisa

Montar uma reserva de emergência exige disciplina, mas principalmente uma mudança de mentalidade sobre o que é prioridade financeira.

Pagar a si mesmo primeiro, antes de qualquer gasto, é o princípio que separa quem constrói patrimônio de quem sempre chega no zero.

Este é o livro que mais recomendo para quem está dando esse primeiro passo:

O Homem Mais Rico da Babilônia — George Clason

Publicado pela primeira vez em 1926 e reeditado dezenas de vezes, o livro ensina os princípios básicos da riqueza por meio de histórias ambientadas na Babilônia Antiga. Em linguagem simples, explica como sair das dívidas, guardar parte de tudo que entra e construir patrimônio de forma consistente.

É uma leitura de poucas horas que muita gente descreve como transformadora.

O Homem Mais Rico da Babilônia

George S. Clason

★★★★★ 4.8 (12.543 avaliações)

- ✓ Princípios de 1926 que funcionam hoje

- ✓ Leitura de 2 horas, transformadora

- ✓ Ideal para sair das dívidas

Oferta na Amazon:

A partir de R$ 24,90 na Amazon

Ver preço na Amazon →Link afiliado — sem custo extra para você

🔗 Links com parceria Amazon — se você comprar por aqui, recebo uma pequena comissão sem nenhum custo adicional para você. Isso me ajuda a continuar produzindo conteúdo gratuito aqui no Domínio do Dinheiro. 💜

Conclusão: o melhor momento para começar era ontem, o segundo melhor é agora

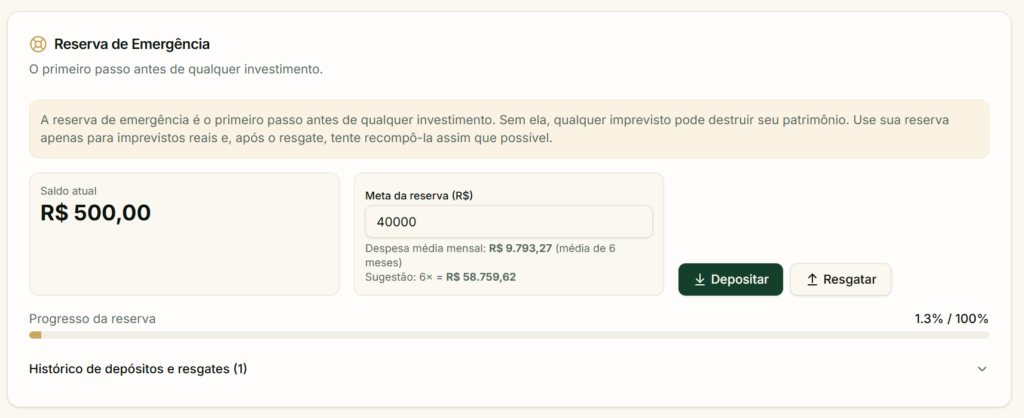

Não existe reserva de emergência pequena demais. R$ 500 guardados hoje já são R$ 500 que amanhã não precisam ir para o cartão de crédito rotativo a 438% ao ano.

Cada real na reserva é um real que trabalha a seu favor em vez de trabalhar contra você.

Calcule suas despesas essenciais, identifique seu perfil, defina a Fase 1 e comece. O número completo vai chegar. Mas nenhum imprevisto vai esperar você estar pronto para aparecer.

E se você ainda não sabe exatamente para onde vai o dinheiro todo mês antes de definir quanto guardar, comece pelo Raio-X de 15 minutos e volte aqui com o diagnóstico em mãos.

📊 Calcule suas despesas essenciais agora:

Baixe a Planilha Starter Grátis e abra a aba Diagnóstico para mapear seus gastos essenciais mensais e descobrir o número exato da sua reserva.

📱 Prefere simular pelo celular?

No nosso app, acesse PROTEJA para estimar quanto você precisa guardar com base na sua renda e perfil: dominiododinheiro.lovable.app

Fontes

- InfoMoney / Anbima e Datafolha — 9ª edição do Raio-X do Investidor Brasileiro: 31% sem nenhuma reserva, 32% abaixo do mínimo recomendado (abril 2026)

- Investidor10 / Anbima — Apenas 24% dos brasileiros têm reserva para mais de 6 meses; 3% para mais de 2 anos (abril 2026)

- Tesouro Direto / Governo Federal — Tipos de Tesouro: características e liquidez do Tesouro Selic

- FGC — Fundo Garantidor de Créditos: cobertura de até R$ 250 mil por CPF por instituição para CDBs e outros produtos

Perguntas frequentes sobre reserva de emergência

Quanto tempo leva para montar uma reserva de emergência do zero?

Depende de quanto você consegue guardar por mês e do tamanho da reserva necessária para o seu perfil. Para a Fase 1 de R$ 1.000, a maioria das pessoas consegue em dois ou três meses com ajustes pequenos no orçamento. Para a reserva completa de seis meses, o prazo mais comum é entre 18 e 36 meses guardando entre 10% e 20% da renda mensalmente.

Posso usar a poupança como reserva de emergência?

Tecnicamente sim, porque tem liquidez imediata. Mas não é o mais indicado, porque a poupança rendeu abaixo da inflação em vários períodos históricos. Um CDB com liquidez diária ou uma conta remunerada de banco digital oferece a mesma disponibilidade com rendimento mais próximo da Selic.

Devo montar a reserva antes de pagar dívidas?

Depende do tipo de dívida. Se você tem dívidas de cartão de crédito rotativo ou cheque especial com juros acima de 10% ao mês, priorize quitá-las primeiro. Se as dívidas têm juros menores, montar ao menos a Fase 1 da reserva antes de acelerar o pagamento faz sentido para evitar que qualquer imprevisto crie uma dívida nova mais cara.

O que considerar como despesa essencial no cálculo?

Tudo que você precisaria continuar pagando mesmo sem renda nenhuma: aluguel ou financiamento, condomínio, alimentação básica via mercado, transporte para o trabalho, plano de saúde, escola dos filhos, água, luz, internet e remédios de uso contínuo. Delivery, streaming, lazer e roupas ficam de fora do cálculo.

Devo repor a reserva se precisar usar?

Sim, sempre. Usar a reserva não é fracasso. É exatamente para isso que ela existe. Mas assim que a situação de emergência passar, repor o valor deve se tornar a prioridade financeira do momento. Trate a reposição com a mesma urgência que daria à criação original da reserva.

Errei, estudei, acertei e decidi compartilhar o caminho verdadeiro para sair das dívidas, montar reserva de emergência e investir do jeito certo. Meu propósito é que você prospere entendendo que “Dinheiro é servo, não Senhor”. Conheça minha história